Emtia piyasaları, tamamlanan haftada Orta Doğu kaynaklı jeopolitik riskler, enerji arz güvenliği ve Amerika Birleşik Devletleri’nden (ABD) gelen makroekonomik verilerin etkisiyle dalgalı bir seyir izledi. ABD/İsrail-İran savaşına dair haber akışı, küresel lojistik risklerini ve enflasyon beklentilerini doğrudan etkilerken, piyasa aktörleri ABD Başkanı Donald Trump ve Federal Rezerv (Fed) Başkanı Jerome Powell’ın açıklamalarına odaklandı. Hafta boyunca enerji arzı ve lojistik süreçlerdeki belirsizlikler fiyatlamalar üzerinde belirleyici rol oynadı.

Trump ve Powell'ın Mesajları Piyasaların Yönünü Belirledi

Hafta başında ABD Başkanı Donald Trump’ın Hürmüz Boğazı yeniden açılmadan savaşı sona erdirmeye istekli olduğuna dair haberler piyasalarda geçici bir iyimserlik yarattı. Ancak hafta sonuna doğru Trump’ın "Ulusa Sesleniş" konuşmasında kullandığı ifadeler bu havayı değiştirdi. Trump, İran’daki askeri hedeflerin önemli ölçüde tamamlandığını belirtmekle birlikte, önümüzdeki 2-3 hafta içinde "çok sert bir darbe" indireceklerini ifade etti. Bu sertleşen söylemler enerji fiyatlarını ve tahvil faizlerini yukarı çekerken, varlık fiyatları üzerinde baskı oluşturdu.

Aynı dönemde Fed Başkanı Jerome Powell, Orta Doğu’daki gelişmeler ışığında "bekle-gör" yaklaşımının uygun olduğunu savundu. Powell, enflasyon beklentilerinin uzun vadede iyi çıpalanmış olduğunu ancak iş gücü piyasasındaki aşağı yönlü riskler ile enflasyondaki yukarı yönlü riskler arasında belirgin bir gerilim yaşandığını vurguladı. Bu durumun faiz politikası konusundaki kararlarda oy birliği beklentisini zorlaştırabileceğini dile getirdi.

ABD İş Gücü Piyasasında Karışık Sinyaller

Makroekonomik tarafta açıklanan veriler ABD ekonomisine dair karışık bir tablo ortaya koydu. JOLTS açık iş sayısı şubatta 6 milyon 882 bine gerileyerek beklentilerin altında kalırken, işe alım sayısı Nisan 2020'den bu yana en düşük seviye olan 4 milyon 849 bine indi. Haftanın son işlem gününde ise mart ayı tarım dışı istihdam verisi 178 bin kişiyle beklentileri aştı ve işsizlik oranı yüzde 4,3'e geriledi. Bu verilerin ardından ABD 10 yıllık tahvil faizi yüzde 4,32 seviyesine yükselirken, dolar endeksi yüzde 0,1 düşüşle 100 seviyesinde dengelendi.

Değerli ve Baz Metallerde Arz Kaynaklı Fiyatlamalar

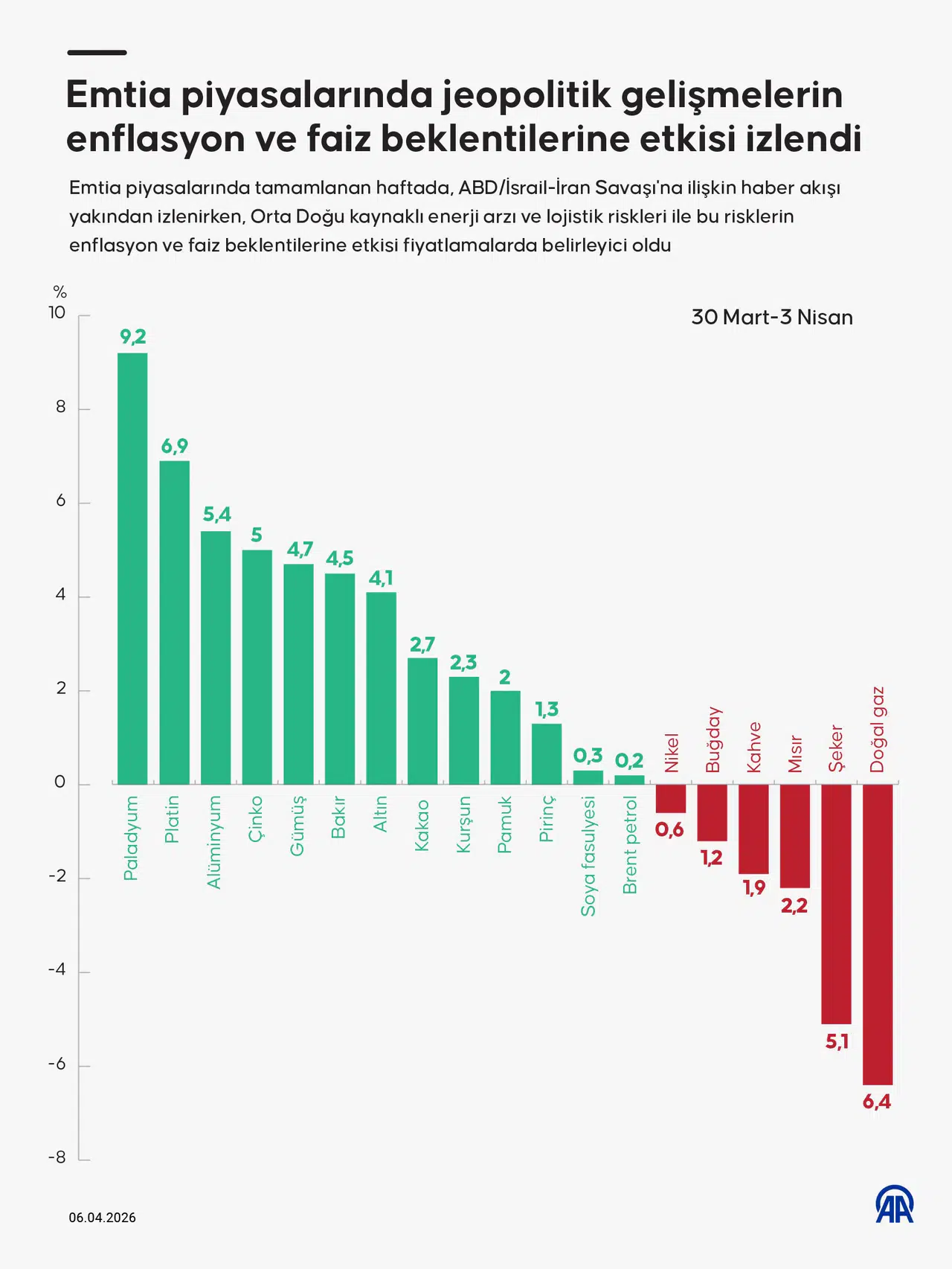

Değerli metaller, altın öncülüğünde dört haftalık düşüş serisini sonlandırarak haftayı yükselişle kapattı. Ons bazında fiyatlar gümüşte yüzde 4,7, platinde yüzde 6,9, paladyumda yüzde 9,2 ve altında yüzde 4,1 oranında arttı. Jeopolitik risk algısındaki değişimler ve merkez bankalarının para politikalarına yönelik yumuşama beklentileri bu yükselişi destekledi.

Baz metaller grubunda ise enerji maliyetleri ve arz güvenliği ön plandaydı. İran’ın Bahreyn ve Birleşik Arap Emirlikleri’ndeki tesislere yönelik saldırıları, özellikle alüminyum piyasasında arz sıkışıklığı endişelerini tetikledi. Körfez Bölgesi'nin Çin dışı küresel alüminyum ihracatındaki yüzde 18’lik payı, Batı sanayisi için risk unsuru olarak değerlendirildi. Geçen hafta libre bazında bakır yüzde 4,5, çinko yüzde 5, alüminyum yüzde 5,4 ve kurşun yüzde 2,3 değer kazanırken, nikel yüzde 0,6 oranında geriledi.

Enerji ve Tarım Grubunda Lojistik Maliyetleri Etkili Oldu

Enerji piyasasında Hürmüz Boğazı’ndaki taşımacılık riskleri fiyatlamaları domine etti. IEA Başkanı Fatih Birol, bölgede kaybedilen petrol arzının 12 milyon varili aştığını ve kayıpların nisan ayında artabileceğini bildirdi. Brent petrol haftalık bazda yüzde 0,2 değer kazanırken, doğal gaz fiyatları yüzde 6,4 düşüş kaydetti.

Tarım emtialarında ise gıda fiyat endeksi martta yüzde 2,4 artarak Eylül 2025’ten bu yana en yüksek seviyesine ulaştı. FAO, savaşın uzaması durumunda yüksek gübre ve enerji maliyetlerinin gelecek yılın üretim kararlarını olumsuz etkileyebileceği uyarısında bulundu. Hafta genelinde pirinç yüzde 1,3, pamuk yüzde 2 ve kakao yüzde 2,7 değer kazanırken; mısır yüzde 2,2, şeker yüzde 5,1 ve kahve yüzde 1,9 oranında değer kaybetti.